안녕하세요 오늘도 종목 분석하는 바미봇입니다!

오늘은 새로 리포트가 올라온 종목, <메디톡스(086900)>에 대해서 알아보겠습니다.

모든 종목 리포트를 살펴보기 어려우신 분들, 중요한 부분만 모아 쉽게 읽고 투자하실 수 있도록 분석해서, 여러분의 투자에 도움 드리겠습니다.

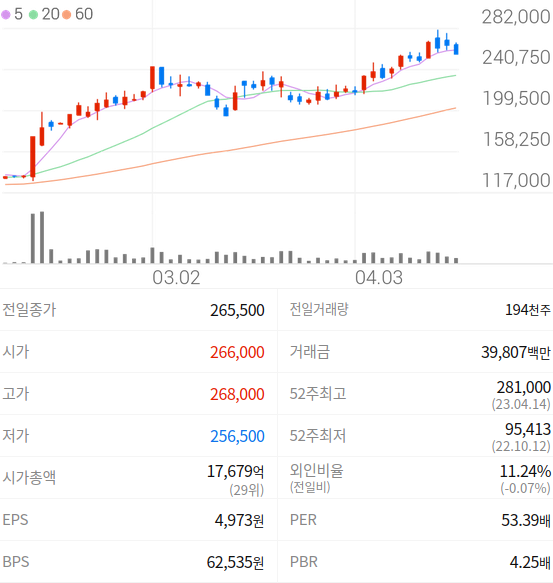

1. 메디톡스 주가

2023년 04월 17일 기준으로 메디톡스의 주당 가격은 265,500원 입니다.

메디톡스의 최근 수익률은 1개월 19.06%, 3개월 101.59%, 6개월 164.22% 입니다.

그럼 앞으로의 수익률은 어떻게 될까요? 이제 재무재표와 리포트를 분석해 보겠습니다.

2. 메디톡스 가치 분석

가치평가의 기본인 재무재표를 활용한 투자지표 분석입니다. 동일 업종 실적 대비 고평가 인 것을 알 수 있습니다.

| 메디톡스 과거 평균 | 최근 결산 | 동일 업종 평균 | |

| PER | 36.96 | 53.39 | 35.35 |

| PBR | 5.41 | 4.25 | 3.67 |

| EPS | 5522.4 | 4,973 | - |

| ROE | 13.65 | 8.94 | 13.38 |

3. 메디톡스 리포트

애널리스트 리포트를 보는 이유는 재무재표 이외에 다른 이슈와 전문가의 분석 포인트를 파악하기 위해서 입니다.

| 작성일 | 제목 | 증권사 | 투자의견 | 목표가 |

| 2023-04-17 | Truth never dies | SK증권 | 매수 | 410,000.0 |

| 2022-12-20 | 본격적인 도약을 위한 준비 | 신한투자증권 | 매수 | 200,000.0 |

| 2022-11-10 | 호실적에 중장기 모멘텀까지 | 신한투자증권 | 매수 | 200,000.0 |

| 2022-04-14 | 국내 보툴리눔 톡신 제제 의약품 분야 기술 .. | 나이스디앤비 | 없음 | - |

| 2021-03-15 | 실적 개선은 2분기부터 가능 | 하나금융투자 | Buy | 430,000.0 |

오늘 발표된 SK증권 리포트의 요약 내용입니다.

메디톡스의 주가는 2월 10일 대웅제약과의 민사소송 1심 판결에서 메디톡스 측 주장이 상당 부분 인정된 판결 소식 이후 상승세를 지속 중이다. 그럼에도 불구하고 여전히 주목해야 할 이유는 풍부하다고 판단된다. 1) 경쟁 보툴리눔 톡신 업체들과의 소송 이슈는 대웅제약과의 ITC 소송 및 민사소송 1심 판결을 통해 균주도용이 확인되며 유리한 고지를 점했다. 최근에는 휴젤과의 ITC 소송을 위한 산자부의 균주 자료 반출 승인도 이뤄진 만큼 2024년 중 도용 여부 확인도 이뤄질 전망이다. 2) 식약처와의 취소 소송 1심도 진행 중이다. 이르면 2023년 하반기부터 순차적으로 3건의 이슈(원액 변경, 국가출하미승인, 이노톡스 안정성시험 결과 허위 작성)에 대한 판결이 이뤄질 전망으로 사법리스크 해소가 기대된다. 3) 감염병예방법 개정안 통과 가능성에도 주목할 필요가 있다. 통과 시 톡신 업체들의 균주 제출 의무화 및 도용 여부 확인 시 허가 취소도 가능한 만큼 업계 판도를 뒤흔들 전망이다. 4) 본업에서의 성장 모멘텀도 본격화될 전망이다. 4번째 톡신 제제 ‘뉴럭스’ 국내 출시 및 미국, 중동, 중국 등 해외 진출이 가시화될 예정이다. 메디톡스의 주가는 2월 10일 대웅제약과의 민사소송 1심 판결에서 메디톡스 측 주장이 상당 부분 인정된 판결 소식 이후 상승세를 지속 중이다. 그럼에도 불구하고 여전히 주목해야 할 이유는 풍부하다고 판단된다. 1) 경쟁 보툴리눔 톡신 업체들과의 소송 이슈는 대웅제약과의 ITC 소송 및 민사소송 1심 판결을 통해 균주도용이 확인되며 유리한 고지를 점했다. 최근에는 휴젤과의 ITC 소송을 위한 산자부의 균주 자료 반출 승인도 이뤄진 만큼 2024년 중 도용 여부 확인도 이뤄질 전망이다. 2) 식약처와의 취소 소송 1심도 진행 중이다. 이르면 2023년 하반기부터 순차적으로 3건의 이슈(원액 변경, 국가출하미승인, 이노톡스 안정성시험 결과 허위 작성)에 대한 판결이 이뤄질 전망으로 사법리스크 해소가 기대된다. 3) 감염병예방법 개정안 통과 가능성에도 주목할 필요가 있다. 통과 시 톡신 업체들의 균주 제출 의무화 및 도용 여부 확인 시 허가 취소도 가능한 만큼 업계 판도를 뒤흔들 전망이다. 4) 본업에서의 성장 모멘텀도 본격화될 전망이다. 4번째 톡신 제제 ‘뉴럭스’ 국내 출시 및 미국, 중동, 중국 등 해외 진출이 가시화될 예정이다.

4. 메디톡스 목표주가

목표 주가를 산정하는 데 있어서 가장 많이 사용하는 방법중 하나인 PER 목표주가와 보수적인 PBR 목표주가를 계산합니다. PER 목표주가는 동종업계 평균 PER(35.35)을 적용해서 목표주가를 산정하고, PBR 목표주가는 동종업계 PBR 평균(3.67)을 기준으로 산정했습니다. 지표를 기반으로 계산한 목표주가이기 때문에, 현재 주가가 지표 대비 상대적으로 높은 경우에는 목표주가가 낮게 나올 수 있습니다.

| 전일종가 : 265,500 원 | 메디톡스 과거 평균 지표 기준 | 동종업계 평균 지표 기준 |

| PER 목표주가(원) | 183,802 | 175,796 |

| PER10 목표주가(원) | 49,730 | - |

| PBR 목표주가(원) | 337,966 | 229,267 |

5. 메디톡스 기업개요

동사는 2000년에 설립되어 A형/B형 보톨리늄 독소 단백질 치료제 생산업, 단일클론항체 생산업, 재조합 단백질 생산업, 연구개발 및 연구개발용역업을 영위하고 있음.국내 최초, 세계 4번째로 피부 주름 완화 성분인 보툴리눔 톡신 제재 의약품을 개발하여, 제조 판매하고 있으며, 제품 브랜드는 메디톡신임.연결대상 종속회사로 의약품 기업인 메디톡스코리아 등 국내 및 일본, 태국 소재 회사 7개사를 보유하고 있음. [출처: FnGuide]

이 글이 도움되셨으면 좋겠습니다. 모두 성투하시기 바랍니다.

본 내용은 종목 추천이 아닌 개인적으로 관심 있는 종목을 정리한 내용입니다. 투자에 대한 책임은 전적으로 투자자 본인에게 있습니다. 증권투자는 반드시 자기 자신의 판단과 책임하에 하여야 하며, 자신의 여유자금으로 분산투자하는 것이 좋습니다.

'주식-종목분석' 카테고리의 다른 글

| [2023/04/17] 스튜디오드래곤 주가 전망 및 종목분석, 목표주가 계산 (0) | 2023.04.19 |

|---|---|

| [2023/04/17] SBS 주가 전망 및 종목분석, 목표주가 계산 (0) | 2023.04.19 |

| [2023/04/17] 현대일렉트릭 주가 전망 및 종목분석, 목표주가 계산 (0) | 2023.04.19 |

| [2023/04/17] KT 주가 전망 및 종목분석, 목표주가 계산 (0) | 2023.04.19 |

| [2023/04/17] 씨앤씨인터내셔널 주가 전망 및 종목분석, 목표주가 계산 (0) | 2023.04.19 |

댓글