안녕하세요 오늘도 종목 분석하는 바미봇입니다!

오늘은 새로 리포트가 올라온 종목, <카카오(035720)>에 대해서 알아보겠습니다.

모든 종목 리포트를 살펴보기 어려우신 분들, 중요한 부분만 모아 쉽게 읽고 투자하실 수 있도록 분석해서, 여러분의 투자에 도움 드리겠습니다.

1. 카카오 주가

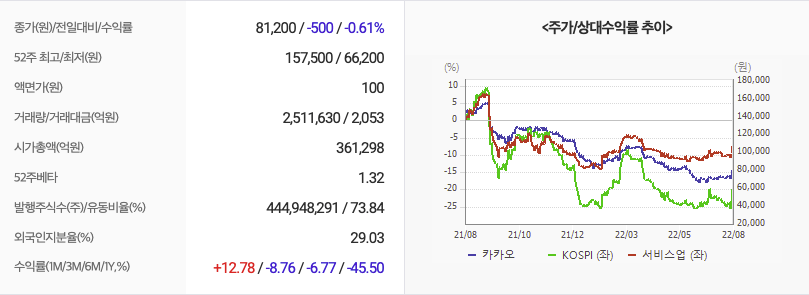

2022년 08월 05일 기준으로 카카오의 주당 가격은 81,200원 입니다.

카카오의 최근 수익률은 1개월 12.78%, 3개월 -8.76%, 6개월 -6.77% 입니다.

그럼 앞으로의 수익률은 어떻게 될까요? 이제 재무재표와 리포트를 분석해 보겠습니다.

2. 카카오 가치 분석

가치평가의 기본인 재무재표를 활용한 투자지표 분석입니다. 동일 업종 실적 대비 고평가 인 것을 알 수 있습니다.

| 카카오 과거 평균 | 최근 결산 | 동일 업종 평균 | |

| PER | 127.17 | 25.92 | 17.19 |

| PBR | 3.3 | 3.53 | 2.85 |

| EPS | 642.6 | 3,132 | 24275.43 |

| ROE | 3.59 | 17.1 | 29.49 |

* PER : 기업의 순수익 대비 주가 수준이 얼마나 되는지를 나타내는 지표

* PBR : 기업의 순자산의 몇 배로 매매되고 있는가를 나타내는 지표

* ROE : 기업이 자본을 이용하여 얼마만큼의 이익을 냈는지를 나타내는 지표

* EPS : 기업이 1주당 얼마의 순이익을 냈는가를 나타내는 지표

3. 카카오 리포트

애널리스트 리포트를 보는 이유는 재무재표 이외에 다른 이슈와 전문가의 분석 포인트를 파악하기 위해서 입니다.

| 작성일 | 제목 | 증권사 | 투자의견 | 목표가 |

| 2022-08-05 | 2Q22 Re: 사업 다변화의 이점 | 하나금융투자 | Buy | 135,000 |

| 2022-08-05 | 벌써 기대되는 4분기 실적 | 미래에셋증권 | 매수 | 100,000 |

| 2022-08-05 | 매크로 환경 영향 마무리? | 이베스트증권 | Buy | 105,000 |

| 2022-08-05 | 하반기 카카오톡 개편 효과 기대 | 교보증권 | Buy | 110,000 |

| 2022-08-05 | 공급이 수요를 창출한다 | DS투자증권 | Buy | 100,000 |

오늘 발표된 하나금융투자 리포트의 요약 내용입니다.

2Q 매출, 영업이익 컨센서스 부합 2분기 매출 1조 8,223억원(YoY +34.8%, +QoQ 10.3%), 영업이익 1,710억원(YoY +5.2%, QoQ +7.8%, OPM 9.4%)으로 당사 추정치에 부합했다. 톡비즈는 예상대로 부진했으나, 모빌리티, 게임, 미디어 등 신사업 부문이 성장하며 부진을 메꿨다. 하반기 톡비즈 부문 성장률은 16% 내외가 될 것으로 예상한다. 톡스토어는 거래액이 한자릿수 성장에 그쳤으나, 메인 서비스인 선물하기는 카카오톡 개편을 통해 하반기에도 더블디짓 성장이 가능할 것으로 예상한다. 광고 매출은 연간으로 YoY 28% 성장하며 어려운 시장 환경에서도 견조한 성장을 시현했다. 3분기 프로필탭으로 비즈보드 지면을 확대하고, 4분기 오픈채팅 광고 BM이 시작되는 만큼 광고 부문이 톡비즈를 견인할 것으로 예상한다.

4. 카카오 목표주가

목표 주가를 산정하는 데 있어서 가장 많이 사용하는 방법중 하나인 PER 목표주가와 보수적인 PBR 목표주가를 계산합니다. PER 목표주가는 동종업계 평균 PER(17.19)을 적용해서 목표주가를 산정하고, PBR 목표주가는 동종업계 PBR 평균(2.85)을 기준으로 산정했습니다. 지표를 기반으로 계산한 목표주가이기 때문에, 현재 주가가 지표 대비 상대적으로 높은 경우에는 목표주가가 낮게 나올 수 있습니다.

| 전일종가 : 81,200 원 | 카카오 과거 평균 지표 기준 | 동종업계 평균 지표 기준 |

| PER 목표주가(원) | 398,296 | 53,839 |

| PER10 목표주가(원) | 31,320 | - |

| PBR 목표주가(원) | 75,909 | 65,558 |

* PER 목표주가 = 업종 PER X EPS

* PBR 목표주가 = 종가 * (업종PBR / PBR)

5. 카카오 기업개요

국내 시장 점유율 1위 메신저 카카오톡을 중심으로 커머스, 모빌리티, 페이, 게임, 뮤직, 콘텐츠 등 다양한 영역에서 수익을 창출하고 있음. 매출은 플랫폼 부문 52.8%, 콘텐츠 부문 47.2%로 구성됐음.경쟁사 네이버에 비해 해외 사업 실적이 부진하다는 평가를 받아왔으나 Beyond Korea를 핵심 키워드를 내세워 해외 웹툰 시장 등에서 활약 중임.모바일 시대 이후를 대비하는 Beyond Mobile 전략도 추진 중임. [출처: FnGuide]

이 글이 도움되셨으면 좋겠습니다. 모두 성투하시기 바랍니다.

본 내용은 종목 추천이 아닌 개인적으로 관심 있는 종목을 정리한 내용입니다. 투자에 대한 책임은 전적으로 투자자 본인에게 있습니다. 증권투자는 반드시 자기 자신의 판단과 책임하에 하여야 하며, 자신의 여유자금으로 분산투자하는 것이 좋습니다.

'주식' 카테고리의 다른 글

| [2022/08/05] 카카오 주가 전망 및 종목분석, 목표주가 계산 (0) | 2022.08.06 |

|---|---|

| [2022/08/05] 주성엔지니어링 주가 전망 및 종목분석, 목표주가 계산 (0) | 2022.08.06 |

| [2022/08/04] 이엔드디 주가 전망 및 종목분석, 목표주가 계산 (0) | 2022.08.05 |

| [2022/08/04] 에코프로비엠 주가 전망 및 종목분석, 목표주가 계산 (0) | 2022.08.05 |

| [2022/08/04] 카카오뱅크 주가 전망 및 종목분석, 목표주가 계산 (0) | 2022.08.05 |

댓글